Für größere Anschaffungen einen Kredit aufzunehmen, ist in Deutschland mittlerweile völlig normal. Für Deutsche in der Altersgruppe der 50- bis 60 Jährigen ist es sogar nicht ungewöhnlich, mehrere Kredite „abzustottern“ (tatsächlich hat diese Altersgruppe im Mittel die meisten Kreditschulden). Darunter oftmals für wesentliche Anschaffungen wie ein abzubezahlendes Haus oder die Anschaffung eines Autos. Aber auch Umschuldung, Renovierungs- oder Sanierungsarbeiten bewegen häufig zur Aufnahme eines Kredits. Dabei können die deutschen im Wesentlichen als zuverlässige Kreditnehmer gelten. So wissen 97 % der deutschen Kreditnehmer ganz genau, wie viel sie der Bank noch schulden. Im Gegensatz dazu sind sich bis zu 15 % der Kreditnehmer in den USA ihres Schuldenstatus nicht bewusst. Auch sind die Ausfallraten in Deutschland im internationalen Vergleich gering. Über 97% zahlen ihre Kredite langfristig zurück – selbst wenn zwischenzeitig Zahlungsschwierigkeiten auftreten.

Die Deutschen sind dem Kreditgeschäft also nicht abgeneigt. Doch wofür werden zumeist Kredite aufgenommen? Worauf ist dabei zu achten? Und welche Verwerfungen (heutige wie künftige) bringen Zinsen und Inflation diesbezüglich mit sich?

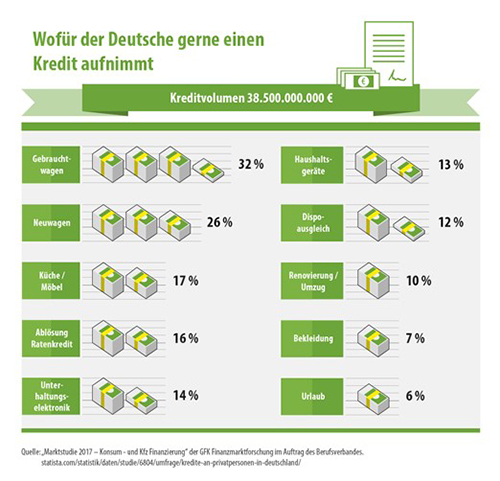

Dafür werden die meisten Kredite verwendet

Immer wieder werden Umfragen getätigt, in denen Deutsche gefragt werden, wofür sie schon einmal einen Kredit aufgenommen haben, wofür sie einen aufnehmen würden oder welche Kredite sie momentan zu bedienen haben. Je nachdem, welche Alters- und Einkommensgruppen hauptsächlich in diesen Umfragen repräsentiert sind, mögen sich leichte Abweichungen ergeben. Doch einige Trends sind ziemlich beständig. Mengenmäßig (mit Blick auf die Summen) am meisten Kredit nehmen Deutsche für exakt die Anschaffungen auf, welche die meisten wohl an dieser Stelle vermuten würden. Der Bau oder Erwerb eines Hauses oder die Anschaffung eines Autos – sei es ein Neuwagen oder ein hochwertiger Gebrauchter – sind immer noch die Hauptgründe, warum deutsche auch größere Kreditsummen aufnehmen.

Bei der Häufigkeit der Verwendungszwecke hat die Mobilität die Nase vorn. Ungefähr die Hälfte aller Deutschen hat bereits einen Kredit für ein Fahrzeug aufgenommen oder kann sich vorstellen, selbiges zu tun, was Autos und Motorräder bislang zum „beliebtesten“ Verwendungszweck für Kreditaufnahme macht. So weit, so deutsch. Mit rund 14% sind Hauserwerb/Hausbau mengenmäßig zwar nicht so oft vertreten. Doch das dürfte sich in Puncto Kreditaufkommen mehr als ausgleichen – gemessen daran, dass für diese Verwendungszwecke die größten Kreditsummen aufgenommen werden. Immerhin werden die meisten Deutschen nur ein bis zweimal im Leben ein Haus kaufen – geschweige denn bauen. Ferner sind Häuser oftmals der erheblichste Bestandteil der Erbmasse, was ebenfalls erklärt, warum für sie nicht so häufig Kredit aufgenommen wird, wie für Zwei- und Vierräder. Doch steht zweifelsfrei fest, dass ein Hausbau bzw. -kauf die wirtschaftlich wohl teuerste Kaufentscheidung sein wird, welche die meisten Menschen jemals fällen. Mit Krediten im sechsstelligen Bereich! In anderen Zusammenhängen werden solche Summen wohl nur sehr selten erreicht.

Doch nicht nur Bau bzw. Erwerb einer Immobilie sind für erhebliche Kreditaufnahmen verantwortlich. Auch die Neuanschaffung von Möbeln, Haushaltsgeräten, Unterhaltungselektronik sowie natürlich Renovierungsarbeiten und Sanierungen geben häufig Anlass dazu, einen Kredit aufzunehmen. Sowohl planmäßig, um entsprechende Anschaffungen/Modernisierungen durchzuführen als auch außerplanmäßig, wenn bspw. durchfeuchtete Wände, eine kaputte Heizanlage oder ein Rohrbruch Handlungsbedarf erzwingen. Auch Umschuldung oder Dispo-Ausgleich rufen recht häufig Kreditaufnahmen auf den Plan. Für Urlaub, Hobbies und Bekleidung nehmen Deutsche jedoch eher selten Kredit auf: Jeweils unter 10%, laut Marktforschungen/Umfragen.

Welche versteckten Kosten können auftreten?

Verbraucher wollen natürlich sicherstellen, dass die Belastung durch die zurückzuzahlenden Raten sie nicht übergebührlich beansprucht. Entsprechend liegt ihr Fokus zumeist auf den Zinsen, die den Kredit offensichtlich billig oder teuer machen. Doch es sind gerade versteckten Kosten von Krediten (getarnt als mitunter obskure Bearbeitungsgebühren oder Restschuldversicherungen), die einen Kredit unterm Strich teurer machen können. Und in Zeiten von Niedrigzinsen sind für Kreditgeber die Verlockungen recht groß, exakt auf diesen Ebenen zuzuschlagen.

Bearbeitungsgebühren fallen bspw. bei Vertragsunterzeichnung an, sowie im Rahmen nachträglicher Änderungen. Diese können sich durchaus um organisatorische Banalitäten drehen, die sich die Kreditgeber mit schwer nachvollziehbaren Gebühren (zumindest in dieser Höhe) vergolden lassen. Und sei es nur so etwas Triviales, wie das monatliche Zahlungsdatum für die Raten zu ändern. Gebühren von über 30 Euro sind für eine solche bürokratische Fingerübung nicht auszuschließen. Genaues Hinschauen lohnt sich also.

Der Klassiker unter den versteckten Kreditkosten ist und bleibt jedoch die sogenannte Restschuldversicherung. Damit soll die Rückzahlung im Falle einer Insolvenz durch Krankheit, Tod oder Arbeitslosigkeit sichergestellt werden. Allerdings handelt es sich hierbei eher um eine Garantie als um eine Versicherung. Denn wenn sie niemals notwendig wird, hat man trotzdem monatlich Gebühren dafür gezahlt – ohne irgendwas davon zu haben. Eine analog laufende Lebensversicherung macht da weit mehr Sinn. Die kann man sich wenigstens auszuzahlen lassen.

Einfluss der Niedrigzinsen

Kreditnehmer profitieren tendenziell natürlich von den anhaltend niedrigen Zinsen, da die generellen Kreditkonditionen nun schon seit Jahren sehr günstig sind. Sparer werden demgegenüber abgestraft. Wer eigenes Geld auf die hohe Kante legen könnte, wird momentan durch niedrige Zinsen davon abgehalten, teilweise sogar mit negativen Zinsen belegt! Und wenn die das Sparguthaben nicht auffressen, dann ist es (insbesondere letzthin) die Inflation. Das macht traditionelle Sparmodelle weitgehend zunichte, weil das durch niedrige Leitzinsen gebeutelte Kerngeschäft der Banken diese nicht mehr hergibt. Dies erklärt auch diverse gehypte Anlagemöglichkeiten, wie die rätselhaft überbewerteten Tesla Aktien, die Krypto-Manie, der vollkommen gegenstandslose NFT Wahnsinn sowie heißlaufende Immobilienmärkte rund um den Globus.

Wenn konventionelle, konservative Sparmöglichkeiten fehlen, dann werden Menschen (die sonst gar nichts damit am Hut hätten) empfänglicher für spekulative Investitionen und abenteuerliche Schneeballsysteme. Mit allen damit einhergehenden Risiken, so dies zu einem systematischen Trend wird. Nicht wenig spricht dafür, dass dieser schon lange da ist. Man sieht es auf den Immobilienmärkten sowie im Spekulationsbereich. Und auch der oftmals tatsächlich gut gemeinte Ratschlag, man möge (als einfacher Sparer) doch am besten in Aktien und/oder Leitindizes investieren, ist im Grunde genommen Ausdruck davon. Wer sparen will, MUSS plötzlich investieren.

Mit Blick auf den Immobilienmarkt greift natürlich noch der Umstand, dass Kredite nun generell recht billig sind. Zumal Häuser vielen als konservative Wertanlage gelten. Eingedenk dieser beiden Anreize sollte es nicht wundern, dass viele nun im Immobilienbereich die Abwesenheit von Sparbuch und Co. kompensieren wollen – sei es als Bauherren, neue (und verschuldete) Hauseigner oder als Investoren. Eine nicht unbedingt ungefährliche Entwicklung, da der Wohnungsmarkt somit gleichzeitig immer mehr zum Investment Markt wird, was erhebliche Teuerungen und Interessenkonflikte (zwischen Investoren und Bewohnern) nach sich zieht. Bauland ist mittlerweile mehr als doppelt so teuer, wie noch vor 15 Jahren! Auch dies sicherlich eine kerngesunde Entwicklung (….. alles wird gut).

Zinsen und Inflation

Wenn die Zinsen wieder steigen sollten (was eingedenk der sich verschärfenden Inflation irgendwann zum Sachzwang wird), und wäre es nur um ein einen Prozentpunkt binnen von ein oder zwei Jahren, dann wäre der damit generierte Schuldendruck absolut enorm! Nicht zuletzt wegen der eskalierenden Preise im Immobilienbereich, die sich schon lange im Bereich einer Blase bewegen und das entsprechende Kreditaufkommen im Schlepptau haben. Und dass der Immobilienmarkt diesbezüglich gefährliche Synergien freisetzen kann, wissen wir auch nicht erst seit 2008. Vor allem aber würden auch die Staatsschulden, die zuletzt klar zugenommen haben, sehr viel teurer werden.

Die Dynamik zwischen Billig-Zinsen, Verschuldungen und Inflation sowie die Auswirkungen dieser Konstellation auf das Kreditgeschäft zeigt auch die großen volkswirtschaftlichen Herausforderungen und Risiken auf, denen wir uns heute ausgesetzt sehen. Denn die Verbraucher sind diesbezüglich viel vulnerabler geworden. In den letzten 20 Jahren haben die an Privatpersonen kollektiv vergebenen Kreditsummen um rund 50% zugenommen. Das heißt, dass deren Abhängigkeit von Fremdkapital enorm zugenommen hat. Tendenz steigend! Und eine unweigerliche Konsequenz, wenn den Menschen konventionelle Sparmöglichkeiten im Grunde schon seit mehr als einem Jahrzehnt genommen sind. Woher nehmen, wenn nicht pumpen?

Das schafft volkswirtschaftliche Tatsachen und wirft ein Schlaglicht auf die Zwickmühle, in der wir uns konjunkturell momentan befinden. Die hohe Inflation regt zwar zu mehr Konsum an, macht aber auch alles teurer. Intuitiv würde es nahe liegen, sie durch ein Anheben der Zinsen wieder einzudämmen. Das würde jedoch die (gerade letzthin) sehr stark gestiegenen Staatsschulden ebenfalls sehr stark verteuern. Selbst moderate Steigerungen hätten dabei dramatische Wirkung. So würde eine mittelfristige Steigerung von nur einem Prozent allein die schuldenbasierte Zinslast des Bundes von 4 Milliarden auf 14 Milliarden Euro jährlich steigen lassen. Dabei wäre die Rückkehr von Sparbüchern und Co. mit einem Prozent Leitzinssteigerung immer noch in weiter Ferne.

Billige Kredite – Chance, Notwendigkeit oder Symptom?

Schon jetzt ist klar, dass das historisch niedrige Zinsniveau nicht mehr lange Bestand haben kann. Nicht zuletzt weil extrem niedrige Zinsen bzw. Nullzinsen eine klar Triebkraft für Inflation sind. Und die liegt schon jetzt bei 7 Prozent (wenn auch nicht allein den Zinsen geschuldet)! Niedrige Zinsen sind als antizyklischer Steuermechanismus zwar durchaus berechtigt, werden jedoch volkswirtschaftlich schnell gefährlich, wenn sie zu lange Bestand haben. Und diesen Punkt haben wir, das verdeutlicht sich im Grunde genommen von Monat zu Monat immer mehr, schon längst überschritten! Zwar werden Kredite im Kern dadurch billig und können konjunkturelle Impulse setzen. Doch langfristig haben sehr niedrige Zinsen negative Konsequenzen, die nach rund einem Jahrzehnt der Billig-Zins-Politik alle manifest geworden sind:

- Die Fremdkapitalabhängigkeit von Unternehmen, privaten Haushalten und Staatshaushalten nimmt zu.

- Das Verhalten auf den Kapitalmärkten (über viele Märkte und Ressorts hinweg) wird riskanter. Es bilden sich Spekulationsblasen und Überbewertungen.

- Es kommt zur Flucht in (spekulative sowie fundamentale) Sachwerte. Siehe Immobilienmarkt.

- Zinsen werden als Preisindikator für Kapital immer weniger aussagekräftig, da sie allein künstlich niedrig gehalten werden. Es wird die Illusion billigen Geldes aufrechterhalten. Eine Marktkorrektur diesbezüglich wird verzögert. Was sie umso schmerzhafter ausfallen lässt, wenn sie dann doch unweigerlich kommt.

- Die Gefahr von Altersarmut steigt in Ermanglung konservativer Sparmöglichkeiten. Ein Punkt, der heutzutage schon allein demografisch riskant ist, wird noch riskanter.

- Die Verschuldung wächst. Dies kann einen gefährlichen Rückkopplungsmechanismus in Gang setzen, da die Abhängigkeit von Fremdkapital noch weiter steigt. Insbesondere wenn dann noch eine betonte Inflation dazukommt und das Preisniveau an Fahrt gewinnt.

- Traditionelle Geschäftsmodelle der Banken funktionieren immer schlechter, da die Margen nicht mehr da sind. Auch Banken werden dadurch potenziell risikofreudiger. Beispielsweise steigt die Bereitschaft, in Anlageklassen und Hebelprodukte zu investieren, die unter normalen Bedingungen zu riskant wären.

Das Kerndilemma bei alldem ist im Grunde genommen, dass „billiges Geld“ eine Scheinstabilität erzeugen kann, bei welcher Missstände im Hier und Jetzt kompensiert werden, indem die Zukunft teurer wird. Private Anleger und Kreditnehmer sind heutzutage also umso mehr aufgerufen, ihre Risiken bestmöglich zu streuen und sich sehr genau zu überlegen, wann und wo sie dem Lockruf des (in Wahrheit gar nicht so) billigen Geldes folgen wollen.

Bildnachweis

Bild1: unsplash.com, © Emil Kalibradov, Bild2: unsplash.com, © Tierra Mallorca, Bild3: unsplash.com, © Towfiqu barbhuiya